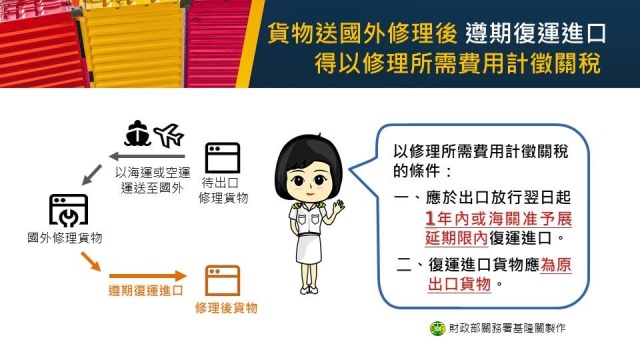

基隆关表示,关税法第37条规定运往国外修理的货物,应于出口放行翌日起1年内复运进口,如因事实需要,于期限届满前,得以书面叙明理由,向海关申请延长6个月,其进口税款方得依修理所需费用核估完税价格计征关税,如逾期复运进口,则按一般进口货物价值核估完税价格课税。前揭「复运进口」日期,系指关税法施行细则第6条所称运输工具进口日,即抵达本国通商口岸日期。

基隆关说明,为利确认出口货物与复运进口货物之同一性,前开运往国外修理的货物,出口及复运进口时,均应于出口或进口报单详列品名、数量及规格等,并声明系运往国外修理者。同时将修理之损毁缺失情形于出口报单载明,且统计方式须申报7M(国货出口修理)或9M(退回国外修理之外货)。

基隆关进一步指出,近来有业者按修理费课税方式报运复进口货物,经海关查验结果,非属原运送国外修理的货物,而系国外厂商因无法修理乃另以新品货物替代,爰无关税法第37条适用,应按一般进口货物价值核估完税价格课征进口税款,倘另涉及虚报情事而有漏税额,尚须依海关缉私条例论处。

基隆关最后提醒业者,运往国外修理的货物欲以修理所需费用作为完税价格计征关税,应于法定期限内复运进口,并于报关前确认是否为原出口修理的货物,以免遭补税或处罚。

(中华日报航运版20240807)

https://shippingdigest.tw/news/20240807n3/